IOTE®2024第二十一届国际物联网展•上海站

2024年IOTE上海展已结束,敬请期待下一站深圳!

距离展会开幕

0天

2024年IOTE上海展已结束,敬请期待下一站深圳!

距离展会开幕

发布时间:2022-12-12

消息称,亚马逊近日计划裁掉约1万个工作岗位,据Business Insider报道,受裁员冲击最大的部门是亚马逊Alexa部门,该部门在2022Q1亏损30亿美元,预计今年亏损将达100亿美元。

除了硬件,在软件和云上的情况同样不乐观,谷歌宣布明年8月将关停谷歌云IoT Core。据悉,谷歌云IoT Core主要为中小企业的物联网需求提供技术服务,客户可以使用谷歌人工智能/机器学习(AI/ML)服务的主机来获取洞察分析能力。

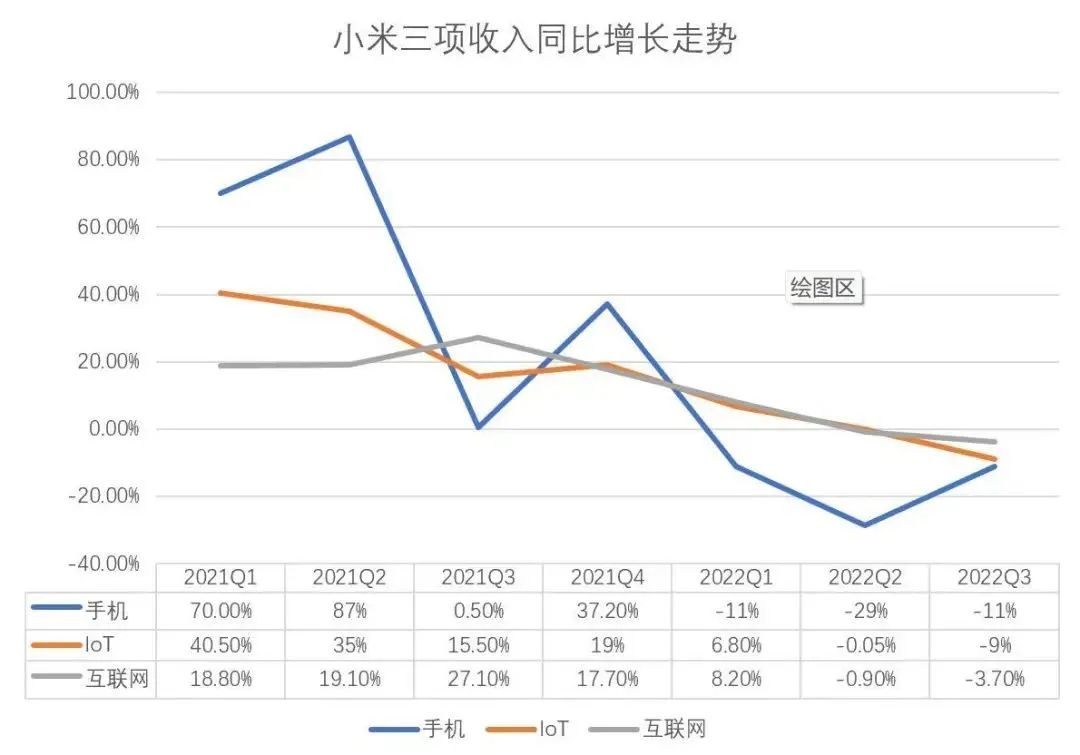

而从市场上看,国内市场也见不到好消息,小米2022Q3财报显示,其IoT业务增长率在接连下降后,已跌入负值。

小米三项收入同比增长走势

如今在经济大环境的衰颓下,IoT业务肉眼可见地难以发展,唱衰AIoT的声音越来越多。目前业内情况并不明朗,一方面,做产品成本高收益低且内卷严重,另一方面,做服务没有明确的盈利模式。

技术和市场沉淀十来年,结果仍不尽人意,AIoT的路走到头了吗?

当“Hey Siri”与IPhone 4S一同走进大众视野时,一个划时代的里程碑出现,人们的生活开始向科幻电影发展。虽说还未能赋予机器意识,但可以明确它已处于起步阶段。

与此同时,Siri所代表的语音识别技术被推向了一个前所未有的高度。随之,科技巨头如亚马逊和谷歌也分别推出各自的产品,不过后二者更加直接,将技术嵌入产品中打包售卖。一时间,Alexa的echo系列和Google Assistant成了大明星。

另一方面,物联网概念大火,人机交互、机器交互(M2M)变成热门赛道,结合人工智能的AIoT被各行业看好。不少市场分析人士认为,智能音箱就是物联网从点到面的第一个节点。

之后,国内的天猫精灵、小米、百度、叮咚等智能音箱的出货量迎来爆发,国内也经历了从办宽带送手机到送音箱的转变,可见其量之大,也可见各大企业在普及率上下的功夫。

但直到近日,研究机构洛图科技最新报告显示,今年第三季度,中国智能音箱市场销量为 575 万台,同比下降 26.2%,连续三个季度出现 20% 以上的大幅度下滑。机构表示“很明显,智能音箱市场早已经饱和。”

而曾经领队冲锋的科技巨头,亚马逊正在缩减Alexa业务,谷歌也在质疑能从Google Assistant赚取什么,苹果的Siri仍在被网友嘲讽为“人工智障”。

据了解,Alexa的Echo系列产品虽然畅销,但几乎都是以成本价销售。同时,Alexa每周收到的10亿次互动中,大多数对话只是播放音乐或询问天气,这些琐碎指令无法产生收益或变现,甚至收集不到有价值的用户数据。

另外,往“控制中心”方向发展的智能音箱,也没能按照指定道路迭代。反而被添加了不同传感器或算法的智能家电排斥,落得一个尴尬的处境。换句话说,智能音箱既无法操作其他设备实现互联,也不再能作为一个纯粹的音箱设备,时常因收音问题错误触发一些指令。

目前,随着消费者的认知回归理性,智能音箱的出货量开始不断下降,而另一“控制中心”智能中控屏的出现,更是让智能音箱难以喘息。简单来说,智能音箱败了,作为万物互联、AIoT的入门级产品,在大起后还是迎来了大落。

但AIoT仍有潜力。因为智能音箱的失败透露了物联网的底层逻辑:语音只是一个UI,而实现物联网连接需要的是一个平台,物联网的重点不是某个单品多么智能,而是众多单品在不同场景下进行联动。

简单来说,语音只能作为一个功能,而不能发展成为一个平台。

另一方面,IDC 发布报告称,2022 年上半年中国智能家居中控屏市场出货量为 30 万台,同比增长 160.7%。

虽然智能中控屏高额的增长率来源于较低的基数,但不可否认的是,人们对于“控制中心”的需求始终存在,一款平台类产品的价值,重要性堪比设备间的网关,在应用上,物联网的场景化联动高过任何形式上的智能。

以华为1+8+N概念为例,场景的联动将有益于AIoT产品生态发展。同样,小米深谙此道,据2022Q3财报显示,小米虽然IoT业务量有所下降,但从产品普及率的角度来说,其AIoT业务量则有所增长。据了解,手机、平板及笔记本电脑之外,小米AIoT平台已连接的IoT设备数达到 5.583亿,同比增长39.5%,拥有五件及以上连接至小米AIoT平台的设备(不包括智 能手机、平板及笔记本电脑)用户数达1.09千万,同比增长35.4%。

此外,在新冠疫情的影响下,经济短期内还难以走出颓势,人们对产品的需求也不再是“锦上添花”,更多是“能省就省”。如果一个产品仅能或重点提供娱乐属性,无法结合人们日常生活的吃穿住行或具备实用价值,大概率就会被淘汰。

不过场景联动早已是老生常谈,只是不同设备商出于利益考量,难以构建合作关系。为解决物联网产品难以联动的问题,通信产业率先开展了行动,CSA联盟与各大巨头联合开发出了Matter标准。虽然愿景很好,但一个协议从初期发展到成熟需要大量时间,可短期内仍需要一个解决办法,以保证AIoT的火种能够得以延续。

物联网企业集体“Rush B”,C端卖玩具的路走不通

自2019年开始,就不断有物联网企业开始布局B端市场,第一种是以云为基础提供XaaS的方式向客户卖服务,而第二种则是针对工业物联网,第三种便是与房地产商合作打包卖成套产品。

在第一种情况里,前文提到,AIoT在C端市场做服务变现过于困难,而针对B端客户,能省去教育市场的成本,有效提高工作的效率,同时,稳定的订阅式增值服务,也增大了收益空间。据了解,2022上半年中国云服务市场整体规模(IaaS/PaaS/SaaS)达到165.8亿美元,其中IaaS市场同比增长27.3%,PaaS市场同比增速为45.4%。当然,这其中也不乏失败的案例,比如文首提及的谷歌IoT Core。

在第二种情况里,工业物联网针对的是经营和管理单位,对AIoT的要求为高可靠、高效且安全,主要应用于智能制造、智慧医疗、智能仓储、智慧交通等场景。而近年来以上提及的场景中,制造业和交通业肉眼可见地爆发式增长。据了解,工信部副部长辛国斌表示表示,我国目前已有 110 家工厂达到国际智能制造先进水平,建成了近 2000 家引领行业发展的高水平数字化车间和智能工厂。

在第三种情况里,是目前设备厂商比较常见的B端模式,通过如今人们对旅居智能化的需求,不断给酒店或精装房装配全屋智能,提前孕育场景化智能。不过近期由于房地产走向萧条,此种B端模式又再次变革,京东、华为等开始尝试利用门店资源,将单品结合设计为场景在门店展示和售卖,针对暂时不想全屋大改造却想对房间进行局部升级的客户,实现物联网中的B2B2C模式。

在如今经济大环境衰颓的情况下,物联网行业不少C端业务难以发展属于正常现象,而部分智能产品的滞销或出货量骤降也有产品自身原因,毕竟能经得住市场大浪淘沙的只有实用型产品。

但并不能因为以上现象而否认AIoT的潜力,与此同时企业们也在寻找新的出路,在未来,市场会更加细分,开展To B业务将是一大趋势。

观众心声、展商风采、论坛回顾 —— IOTE上海物联网展 2024年展后报告出炉!

IOTE 2024 第二十一届国际物联网展顺利闭幕,一座城市与一场展会的双向加速

【IOTE】电力新能源及物联网解决方案专业供应商—— 杭州绿掌科技将亮相

【IOTE】物联网安全芯片及解决方案提供商——宏思电子将亮相IOTE国际物联网展

【IOTE】工业级品质,大规模应用于能源物联网——朗亦通科技将亮相

【IOTE】物联网通信数字化解决方案商——千寻信息将亮相IOTE国际物联网展

【IOTE】58年香港工程界领航·物联网智能化领先者——盈电环保科技将亮相IOTE国际物联网展

【IOTE】专业RFID电子标签&解决方案生产服务商新歌山将亮相

【IOTE】芯诚智能、万全智能、泰芯科技、鹏瑞新材料与您相约

【IOTE 公众号】

小i君 微信