时间:2024年08月28-30日深圳国际会展中心(宝安新馆)

发布时间:2024-01-02

2023年频繁组织结构调整、高层人事变动的阿里云,这次决定对IoT部门进行裁员。

根据《晚点LatePost》消息,阿里云正在收缩表现不佳的IoT业务,首当其冲的是IoT硬件集成业务被裁撤,该环节裁员比例超过50%,剩下的人员将被安排至其他部门。

阿里云IoT业务的调整,核心目的是为更加匹配公司最新的发展战略即“AI驱动、公共云优先”,因此与AI、公共云更相关的软件团队都还保留着,并未在这一次裁员范围内。

我们如何看待阿里云IoT此次的裁员?这将为行业中的其他玩家带来哪些思考?接下来本篇文章将试图探讨:一直盘旋在IoT尤其是IoT平台玩家头顶的“如何发展、何时盈利”两大问题。

01

大公司对IoT业务的调整:

与主营业务发展状况有直接关系

2023年对阿里云来说是跌宕起伏的一年。

3月,阿里巴巴宣布启动成立24年来的最大变革,“1+6+N”计划浮出水面,阿里云智能作为六大业务集团之一,被普遍认为有独立融资和上市可能性。

5月,阿里巴巴称若进展顺利,阿里云将于未来12个月内实现完全分拆、独立上市。

11月,阿里巴巴宣布不再推进云智能集团的完全分拆,因为国际环境的不确定性将会导致无法按照原先设想提升股东价值。

导致变数最直观的原因还可从财报数据中瞥见:今年第三季度,云智能集团收入为276.48亿元(37.89亿美元),同比增长仅2%。

在这“2%”背后,很难直接说是行业不行,而是此前一直占尽风头的阿里云,在2023年更剧烈地感受到了来自竞争对手的冲击,尤其是运营商云在获取政企大客户时拥有显著优势。

所以,阿里云的增长焦虑与日俱增,接近一年都在战略调整、组织架构更新、高层人事变动,直到近期才确定销售侧新的组织结构:公用云事业部、混合云事业部、国际事业部3个事业部并行,并且公共云事业部追求规模,混合云事业部更追求利润。

在“规模”与“利润”的宗旨下,阿里云必然重新审视了IoT业务。

阿里云IoT业务以物联网平台及解决方案为核心,但物联网平台需要奉行长期主义的特征,使得它很难即刻缓解阿里云的增长焦虑,于是IoT业务裁员成为这轮战略调整的最后动作似乎情有可原。

行业中还有其他更极端的案例。

2013年GE Predix工业物联网平台正式面世,2021年GE宣布将按照航空、医疗保健、能源三大部分拆分集团业务,其中GE Digital(核心产品包括Predix)将被合并至能源板块,意味着未来将只作为能源数字化转型支撑。

深究原因:从可以独立的巅峰到再次并入集团业务,Predix的遭遇与GE集团本身收入下滑、股价下跌的情况有密切关系,包括因此衍生的数字化转型计划频频搁浅、管理层更换频繁、以及无法支撑平台建设需要的长期投资,导致平台本身的发展路线也不稳定。

又比如2016年爱立信发布IoT Accelerator连接管理平台,该平台一度在全球拥有9000多家企业客户,管理全球超过9500万台IoT设备和2200万个eSIM连接。但在2022年,爱立信宣布将IoT Accelerator和Connected Vehicle Cloud的物联网业务出售给另一厂商Aeris。

其中原因:爱立信称物联网市场的碎片化导致公司在该市场的投资回报有限(甚至亏损),且长期以来只占据产业价值链的一小部分,为此决定将资源集中在其他更具优势的领域。

总之,IoT产业碎片化、分散化的特征导致它只是大公司多元化战略的一环,当大公司需要集中精力到更关键的主营业务时,大概率会减少对IoT的投入。

02更多中小企业认同物联网平台“小而美”的定位

物联网平台可以分为底层通用平台和细分场景平台两大类型,二者在运营时有相同点和不同点。

相同点是:

面对的场景一致,即碎片化、分散化的物联网应用市场。

面对的挑战一致,即都需要适应中国物联网市场上普遍存在的项目制、集成制服务需求。

不同点是:

满足的客户需求不同。底层物联网平台优先满足客户对新兴技术平台的需求;细分场景物联网平台优先满足客户对运营平台的需求。

承担的责任不同。底层平台的开发能力和生态汇聚能力更为优秀,可以作为工具灵活调度使用;细分场景物联网平台在满足贴近的针对性需求后,如果能做到与底层平台快速适配,将会有效支撑物联网项目成本降低,效率提高,服务内容更加丰富。

笔者曾经与物联网平台企业交流,他们曾提出物联网的发展结果终会与移动互联网发展结果类似。就像外卖、地图、电商、支付这些领域能作为独立分支发展,物联网产业内也会存在细分的功能点支持产生有竞争力的企业,这种企业的特性是懂行业,产品及方案具有低成本、部署周期较短、可快速复制的特征。

不追求大而全地扩张,玩家们如果更专注去挖掘那些细分功能点,不自觉也能成为小而美的、有竞争力的公司。

03

不必谈“裁员”色变

物联网平台产业仍然稳定向前发展

当我们坦言物联网业务奉行长期主义时,意味着商业级物联网平台必然会在日常经营中注意控制成本,提高人效。

在笔者近期进行的物联网平台产业调研中,大多数平台公司近三年都在聚焦核心业务,动态争取最佳人效,并未有人员大幅扩张的现象。

但这些平台公司一直在做很多事情。

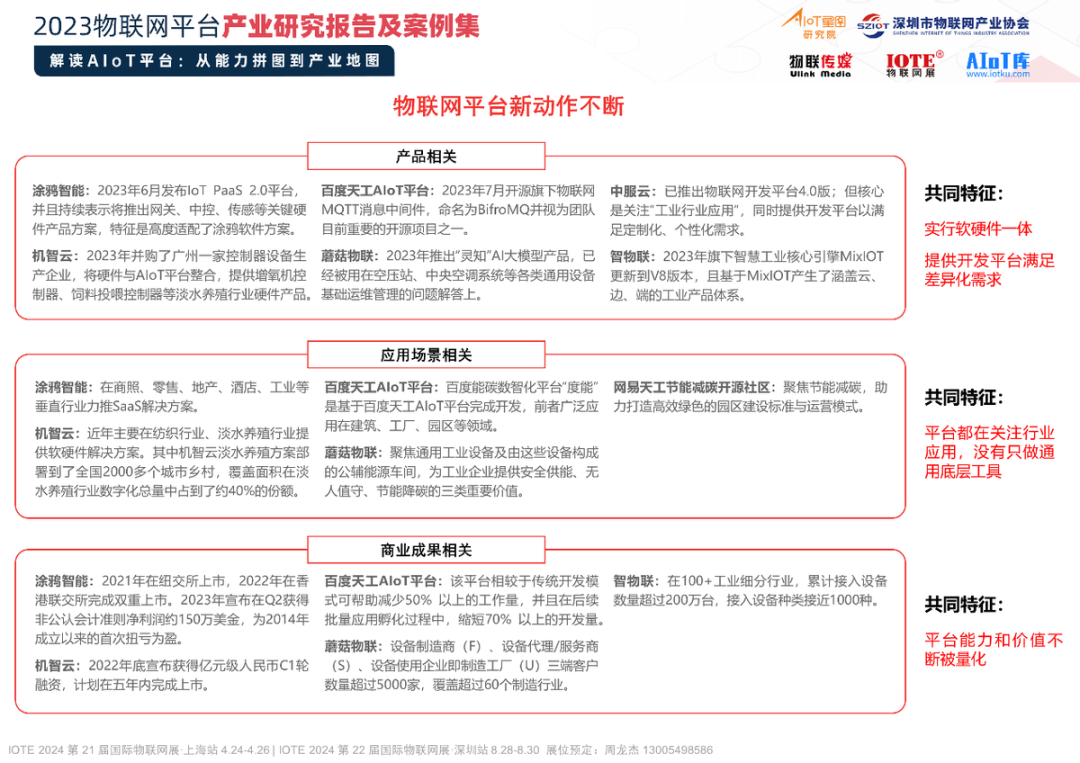

例如在产品层面:实行软硬件一体,同时提供开发平台满足差异化需求。

例如在应用场景层面:都在关注行业应用,没有只做通用底层工具。

例如在商业成果层面:不断向行业和客户量化平台能力和价值。

来源:《2023物联网平台产业研究报告及案例集》

总体来说,现在物联网平台行业玩家都在集中精力向客户提供更优的投入产出比。

尤其在基础平台产品具有同质化倾向时,能够降低平台产品价格或提高平台产品价值的玩家,更有望获得广泛客户选择,获得商业上的成功……

并行科技邀您共聚2024AGIC深圳(国际)通用人工智能产业博览会

领驭科技将亮相AGIC深圳(国际)通用人工智能产业博览会,“瀚鹏AI”打造企业新质生产力

【IOTE】专注大中功率RFID读写器的推广—上海舜识将亮相IOTE国际物联网展

【IOTE】RFID智能硬件识别解决方案商—瑞弗艾迪将亮相IOTE国际物联网展

【IOTE】国内定制化物联设备与特种电子标签先驱品牌——鼎界物联将亮相IOTE国际物联网展

【IOTE】物联网应用专家—罗维尼科技将亮相IOTE国际物联网展

【IOTE】平头哥邀你相聚2024IOTE国际物联网展·深圳站

【IOTE】以位置服务为中心的物联网芯片及解决方案供应商—芯与物将亮相IOTE国际物联网展

【物联网展 公众号】

物联网展客服 微信