本届展会已结束!

发布时间:2023-06-26

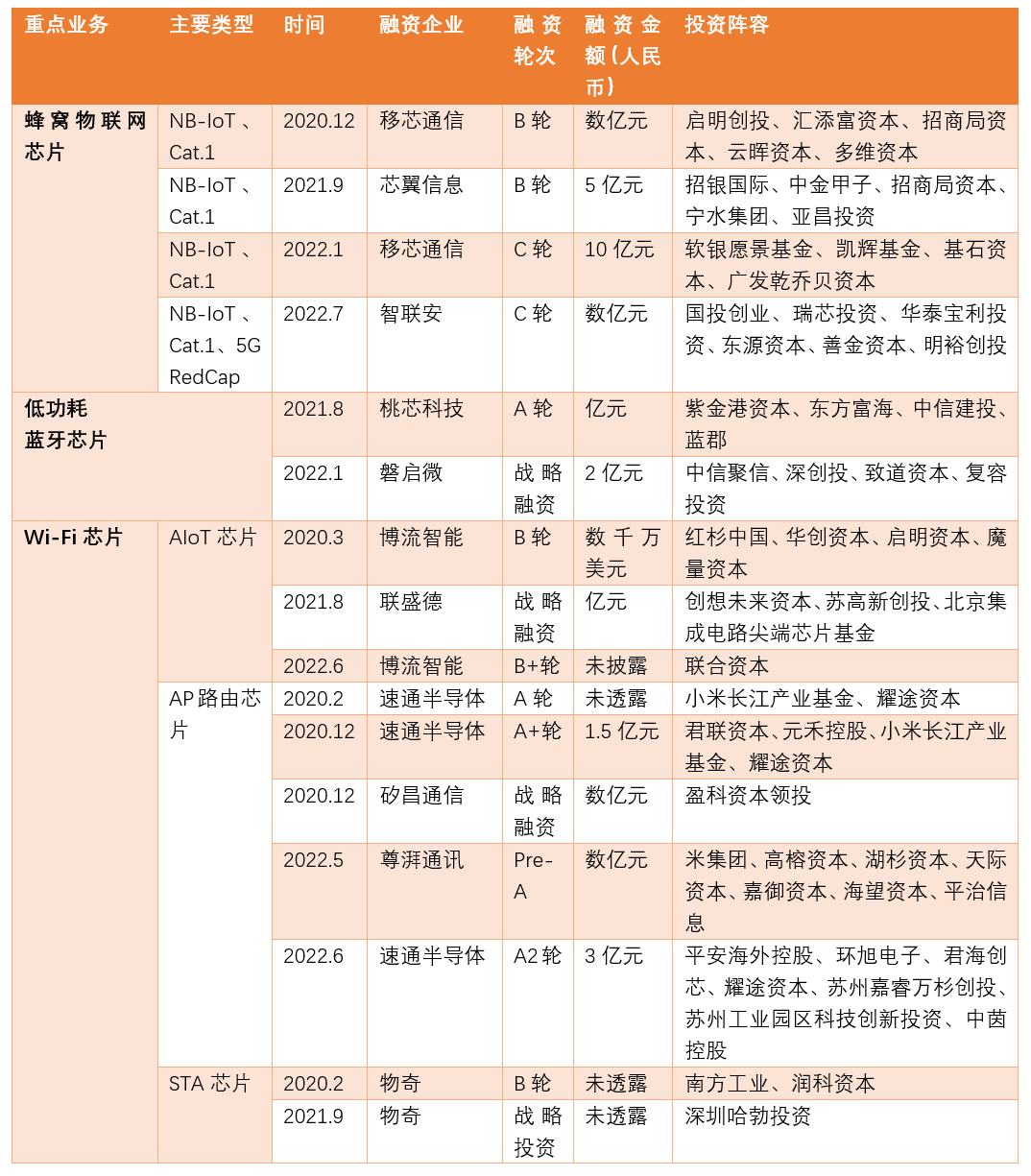

近3年半,物联网连接芯片的投融资概况

在全球知名研究机构IoT analytics的报告中,物联网连接以WiFi、低功耗蓝牙、蜂窝物联网三类技术占主要份额,三者占比总和接近80%。

对照市面上,从事以上三种技术之一的芯片设计企业,会在物联网行业获得资本和市场的密切关注,正如以下企业均在2023年获得了新的一笔投资。

(注:联盛德、物奇微电子均在进行上市辅导;物奇微电子主营产品除了WiFi,也还包括蓝牙音频、PLC宽带电力载波)

但若将时间线拉长,不妨对比2020-2022年物联网连接芯片的投融资事件数量及金额。

(注:WiFi芯片中存在厂商的产品覆盖AP、STA、IoT三大类型,此处以当下主推应用领域进行分类)

值得一提的还有,主要产品为蜂窝基带芯片的翱捷科技,自2019年开始推出WiFi芯片作为非蜂窝板块的关键产品;主要产品为生物识别传感器的汇顶科技,自2019年开始量产低功耗蓝牙芯片作为新业务;以及主要产品为低功耗蓝牙SoC的泰凌微已经于今年在科创板通过上市委会议……事实上,除了看到创业公司获得资本青睐,已上市公司尝试拓展物联网连接技术及产品类型也是一大潮流。

但无论如何,通过比较可发现,物联网连接芯片整体(包括WiFi、蓝牙、蜂窝)在近三年半来所产生的投融资事件及融资金额并没有动荡式的变化。

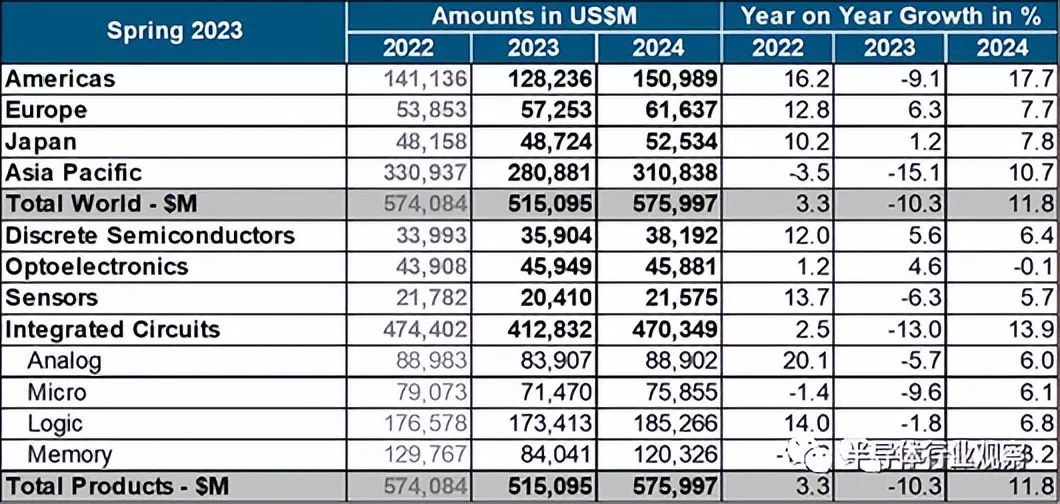

结合毕马威发布的2023年Q1全球风险投资报告:

全球风险投资从2022年第四季度的9619笔、总额8600万美元,下降到今年Q1的6030笔交易、573亿美元,投资总额环比降幅达93%,同时也不到去年第一季度的1/3,无论是美洲、欧洲还是亚洲,每个地区的风险投资都跌至多年来的最低水平。

外部环境影响下,风险投资数量和金额的下滑意味着风口和泡沫的逝去,或许关于物联网连接芯片的投融资不在此列,这意味着该行业一定程度能够讲清楚产品、商业化、生态等问题。

但与此同时,物联网连接芯片也有自己要应对的“新”的问题。

全球半导体市场更大概率在2024年迎来下一波成长

从本质上说,芯片设计公司的营收主要来源于芯片出货量,以及可能会衍生出模组出货,或者部分的开发工具授权和咨询服务费用。芯片设计公司的客户通常有电子元器件分销商、模组厂、方案商、终端产品厂商和代工厂等。

当市场行情不好,客户需求降低时,芯片公司的营收对应下滑,此时相比于推新品,另一项重要任务可能是去库存。

即便参照现有行业分析,与2022下半年的高位库存相比,目前IC库存正逐渐恢复至健康水平。可从世界半导体贸易统计组织(WSTS)下调增长预测的结果来看,2023年全球半导体市场将出现更大幅度的两位数下降,预计市场规模为5150亿美元,同比下降10.3个百分点,其中依赖消费者支出的市场将受到更大影响,并且亚太区域的降幅达到15个百分点。

转折可能发生在2024年。WSTS预测,到2024年全球半导体市场规模将上升至5760亿美元,大约恢复至2022年水平,同比增长11.8%。其中亚太地区将同比增长10.7%,美洲地区将同比增长17.7%,超过2022年水平;另外欧洲、日本地区2024年的情况也要略好于2022年。

在这样的情况下,度过周期,有理由相信以WiFi、蓝牙、蜂窝为代表的,商业模式和生态渠道皆已成熟的物联网连接技术能获得水涨船高的出货规模。

但每类连接技术在芯片领域,最终活得好的只有少数企业

像WiFi、蓝牙、蜂窝(例如NB-IoT、Cat.1)这样出货量已经极具规模的连接技术,在芯片设计行业的商业模式都已成熟且普遍透明,企业间的竞争更多是产品创新、定位准确(主打中高端或主打性价比)、找到优势应用场景。

以蜂窝物联网芯片为例,当今格局是市场份额高度集中化。

根据市场研究机构TSR数据,2022年前10家蜂窝物联网芯片厂商的份额超过98%,前5家的份额超过78%,排在前面的厂商分别为高通、紫光展锐、翱捷科技、联发科、移芯通信、芯翼信息、英特尔、海思、索尼。

更值得注意的是,高通在除中国以外的地区保持领先,但在中国面临本土厂商的有力竞争,具体可举例为在NB-IoT领域,以移芯通信、芯翼信息、紫光展锐市场份额领先;在Cat.1领域,以紫光展锐、翱捷科技、移芯通信份额领先。

而中国厂商的竞争策略,往往是以更低的销售价格和更好的产品服务开始的。加上中国市场是主要的物联网芯片消费地区,本土化也成为优势之一。

相比于蜂窝物联网芯片较高的市场集中度,眼下蓝牙和WiFi显得更具有竞争空间。

在低功耗蓝牙板块,根据分析机构omdia披露的“按全球出货量口径计算的低功耗蓝牙芯片全球供应商排名”,2018-2020期间,市场前四名(CR4)始终为Nordic、Dialog、泰凌微、TI。另外,在2018-2020年期间,CR4的份额总和依次为75.5%、71%、70.5%。

据此可得出两条信息:

CR4的份额一定时间范围内表现出了下滑;

按照CR4的六个等级,低功耗蓝牙单模芯片属于高集中寡占型(65%<CR4<75%)市场。

由此衍生的预测是:

1)行业虽形成了一定格局,但产业并未饱和,CR4以外的其他企业仍有抢占市场的空间;

2)由于BLE单模芯片表现出的“高集中寡占型”市场特征,未来量比较大的需求还是会向头部企业集中,这种情况下新进入者可更多关注个性化、小量化的“长尾”物联网应用市场。

某种程度上,小市场可以养活创业公司,关注数量合适的小市场也能够给大企业开辟新的营收空间。蓝牙领域很多公司的业务范围都有这类特点。

但当然,小市场未来也会产生头部玩家占据主要份额,因此需要抓紧时间。

在WiFi IoT板块,由于物联网应用普遍对成本、功耗敏感,所以相较于智能手机、路由器对WiFi传输速度和高性能的极致追求,对WiFi物联网芯片来说,要考虑的性能参数反而更多且碎片化,例如芯片集成度、处理速度、内存空间、计算能力、安全性、连接可靠性、价格、体积、功耗等。

并且在很多应用中,WiFi物联网芯片在设计时很可能要避免“技术过剩”,因此也能看到在同样WiFi6标准制式下,芯片具体的参数设计如工艺制程、频段、带宽、天线数,并非是最高配置,这也意味着玩家们参与市场的进入门槛相对要低。

总之,这个板块的市场竞争格局不像WiFi STA芯片和WiFi 路由AP芯片一般寡头垄断,目前主要是大型传统集成电路设计厂商与中小集成电路设计企业并存的场面,并且双方玩家各有优势:大型厂商在研发力量、资本投入、销售体系上的优势;中小企业在性价比、本土化程度、客户服务及售后上的优势。

但到最终,在大型厂商主打中高端、在中小企业主打性价比的路径上,势必也只会留下少数芯片设计企业。

在仍有广泛竞争空间的当下,抓住机会抢跑市场尤为重要。

更多物联网行业资讯,关注我们IOTE物联网展……

并行科技邀您共聚2024AGIC深圳(国际)通用人工智能产业博览会

领驭科技将亮相AGIC深圳(国际)通用人工智能产业博览会,“瀚鹏AI”打造企业新质生产力

【IOTE】专注大中功率RFID读写器的推广—上海舜识将亮相IOTE国际物联网展

【IOTE】RFID智能硬件识别解决方案商—瑞弗艾迪将亮相IOTE国际物联网展

【IOTE】国内定制化物联设备与特种电子标签先驱品牌——鼎界物联将亮相IOTE国际物联网展

【IOTE】物联网应用专家—罗维尼科技将亮相IOTE国际物联网展

【IOTE】平头哥邀你相聚2024IOTE国际物联网展·深圳站

【IOTE】以位置服务为中心的物联网芯片及解决方案供应商—芯与物将亮相IOTE国际物联网展

【物联网展 公众号】

物联网展客服 微信