时间:2024年08月28-30日深圳国际会展中心(宝安新馆)

发布时间:2022-07-15

物联网平台这个行业,一直有玩家加入,但至今公开宣布获得理想营收的玩家数量并不多。

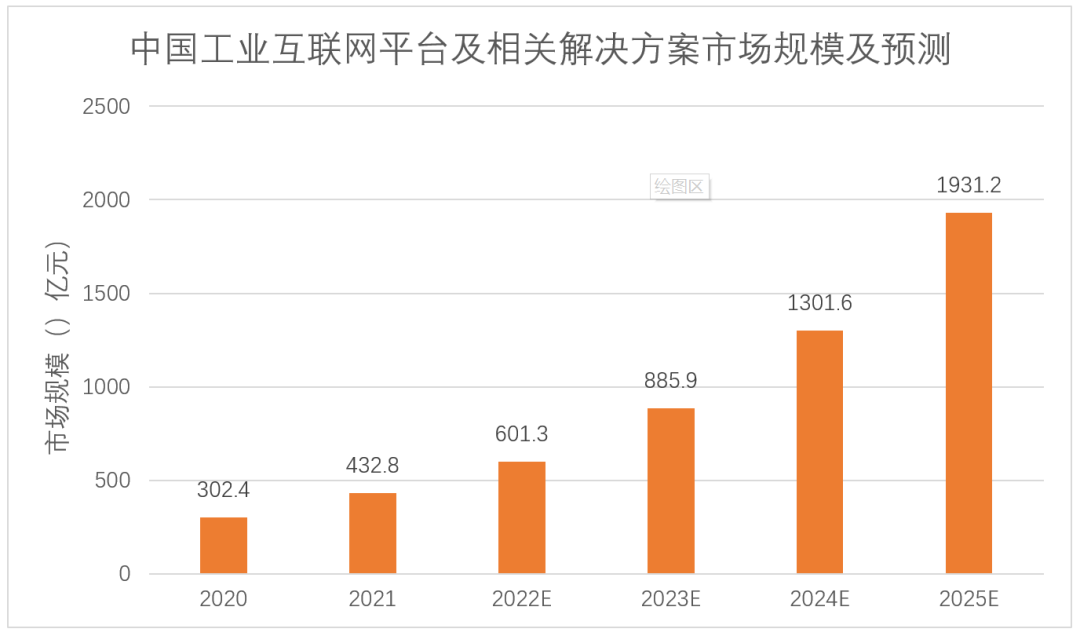

根据IDC过去发布的《2021中国工业互联网平台市场分析报告》,2020年国内有65% 的重点平台处于基本盈亏平衡或不盈利状态。参照工信部2021年11月的数据,我国具备一定行业、区域影响力的工业互联网平台数量超过100个,尽管两项数据收录有一定时间差,但考虑时间差内工业互联网行业并未出现爆款应用或方案,可知领域内大部分玩家仍在探索商业盈利。

数据来源:弗若斯特沙利文

盈利难的部分原因是,工业物联本身进展和功能不够,以及未能迅速提供增值服务;另一部分原因是占据制造业总数九成以上的中小型工厂,他们对成本敏感,更期待低成本、快速部署的产品及方案。

这就导致了,尚未打开的市场聚集了对前景有良好预期的平台企业,现状下只能争夺有限的客户资源、有限的市场空间,形成了一定意义上的“内卷”。而这样的情况,向来不只在工业行业产生。

以华为的选择来举例,自2021年来累计组建了18大军团和2大系统部,加大力度进入到不同细分行业。头部公司这样的密集行动,正是行业具有机遇与企业遭遇挑战的双重展现。

序列 |

军团内容 |

第一批军团(2021年10月公布) |

煤矿军团、海关和港口军团、智慧公路军团、数据中心能源军团、智能光伏军团 |

第二批军团(2022年3月公布) |

电力数字化军团、政务一网通军团、机场与轨道军团、互动媒体军团、运动健康军团、显示新核军团、园区军团、广域网络军团、数据中心底座军团、数字站点军团 |

第三批军团(2022年5月公布) |

数字金融军团、站点能源军团、机器视觉军团、制造行业数字化系统部、公共事业系统部 |

用更直白的表述来说,各行各业都在内卷情况下,物联网平台眼下做的事情比创建之初“软件基础设施”的定位要多得多:

例如平台厂商基本都配备了芯片、模组、网关等硬件;例如原本的PaaS平台陆续在做SaaS解决方案了……概括起来可以说是“为客户提供一体化的服务”,但实际就是为了“生计”。

类型众多,物联网平台的参与者们

按照企业属性,玩家们进入物联网平台市场的时间、演进特点和优劣势可以归纳如下:

进入时间:集中在2014-2017年间。

演进特点:成立独立的物联网子公司,从早期按功能区分的物联网平台演进为综合型使能平台。

优势:更广泛、全面的全球连接能力;5G相关应用的能力;政府资源优势。

不足:庞大的连接规模尚未匹配足够大的连接价值。

进入时间:物联网业务雏形在2014-2017年间都有迹可循,但正式发布平台产品大多在2017年及以后。

演进特点:平台所属组织架构进行多次调整、平台产品陆续完成与集团内优势生态资源的整合。

优势:底层计算资源能力突出、平台开放程度更高、C端运营更有经验。

不足:对传统行业的知识理解不深,缺乏垂直行业专业人才。

进入时间:传统家电品牌发力的时间有两个阶段,一是2014年萌芽期,二是2018年以后该领域相对成熟的探索期;手机品牌除小米较早开始布局外,其余品牌大多在2018年后扩展对消费物联网领域的布局。

演进特点:以面向智能终端完善产业生态为主。并且因为手机品牌逐步深入到智能家居市场(如智慧屏等产品对传统电视的冲击),近年智能家居领域的玩家类型更加丰富,竞争更加多元化。另外,传统家电公司纷纷在近几年更名或调整组织架构,转型成为科技公司,这是另一种潮流。

优势:深知行业痛点、对行业有深度应用,拥有行业数据、拥有客户资源。

不足:在互联互通上还有融合的空间。

进入时间:集中在2018年前后,2020年趋势进一步加快。

演进特点:在了解行业Know-how的优势基础上,加快对产品从内服转为外用的迭代升级。

优势:在真正推广平台前已经有充分项目经验,因此深知行业痛点,对行业有深度应用,拥有行业数据和客户资源。

不足:在IT技术领域的积累不足;因为需求差异较大,在自身垂直领域的优势在复刻到其他扩展行业时也有难度。

进入时间:一般在2018年前后。

演进特点:随着客户物联网需求的增多,一般将过往项目经验沉淀为平台产品,并陆续支持对外提供服务。

优势:理解行业痛点,对行业有深度应用,有丰富的行业软件开发和服务经验。

不足:软件产品紧耦合,在集成上面临技术和业务挑战。

进入时间:创业公司集中进入市场的时间,与当时行业热度、政策风向等有较大关联。例如2014年的智能硬件潮,2017年的工业互联网热,以及约2020年智慧园区/智能楼宇应用的兴起。

演进特点:积累项目经验,沉淀机理模型,从单一功能平台(如连接管理、设备管理、应用开发)逐步扩展到软件+硬件+数据+算法集中的一体化解决方案。

优势:对行业有一定理解、能够更快地调动团队服务客户。

不足:以技术提供商为主要定位,其他生态资源相对有限。

在物联传媒、AIoT星图研究院最新发布的《中国物联网平台产业研究报告(2022版)》中(文末附报告下载),跟踪调研了21家企业正式将平台对外推广的时间点和平台演进的主流方向,如下图所示,行动逻辑脉络基本与以上归纳要点相同。

高清大图详见《中国物联网平台产业研究报告(2022版)》

文末扫海报二维码下载

细分行业的物联网平台

玩家属性依旧丰富

从定义上理解,物联网平台玩家的经营策略主要可分为两点:一种是横向的,专门做泛行业的连接;另一种是纵向的,持续在垂直领域挖掘深耕。

从实际业务分析,做横向的物联网平台也会有优先侧重的行业,他们和所有的垂直型平台一样,会深度调研细分行业以进行筛选,选择政策利好、需求迫切、成长空间大的行业倾入资源。

因此具体到不同细分行业,依旧出现属性各异的物联网平台型玩家,呈现不同的优势与不足。

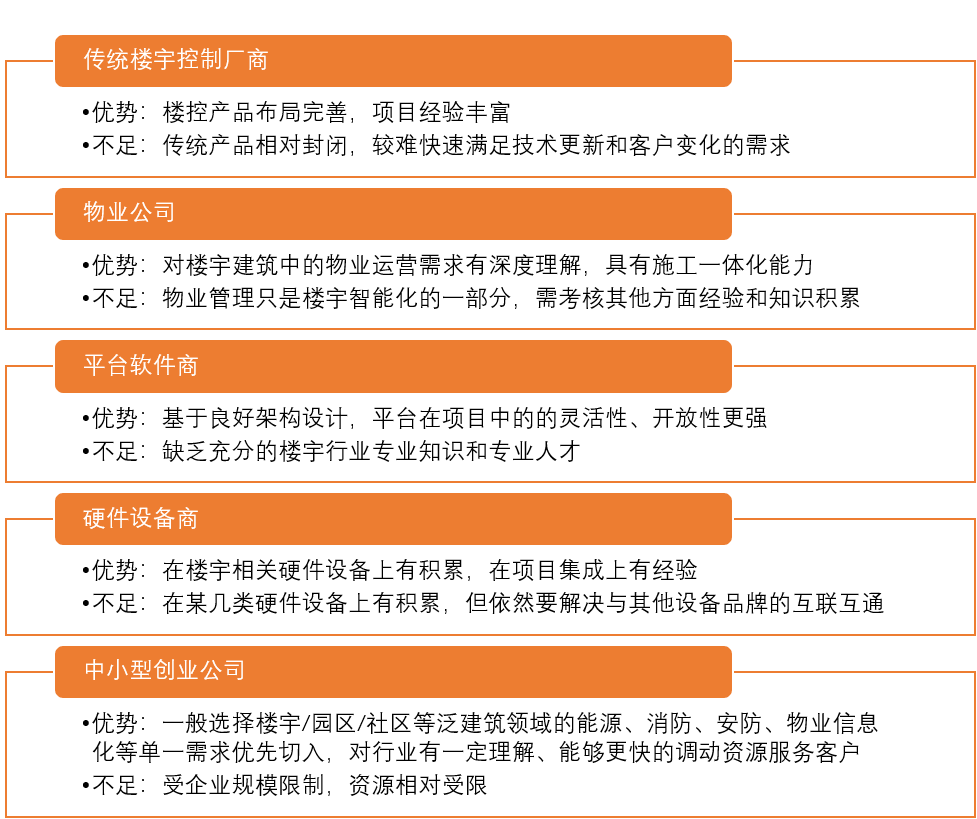

1.不同出身类型的智能楼宇(泛建筑领域)物联网平台特点比对

来源:物联传媒,《中国物联网平台产业研究报告(2022版)》

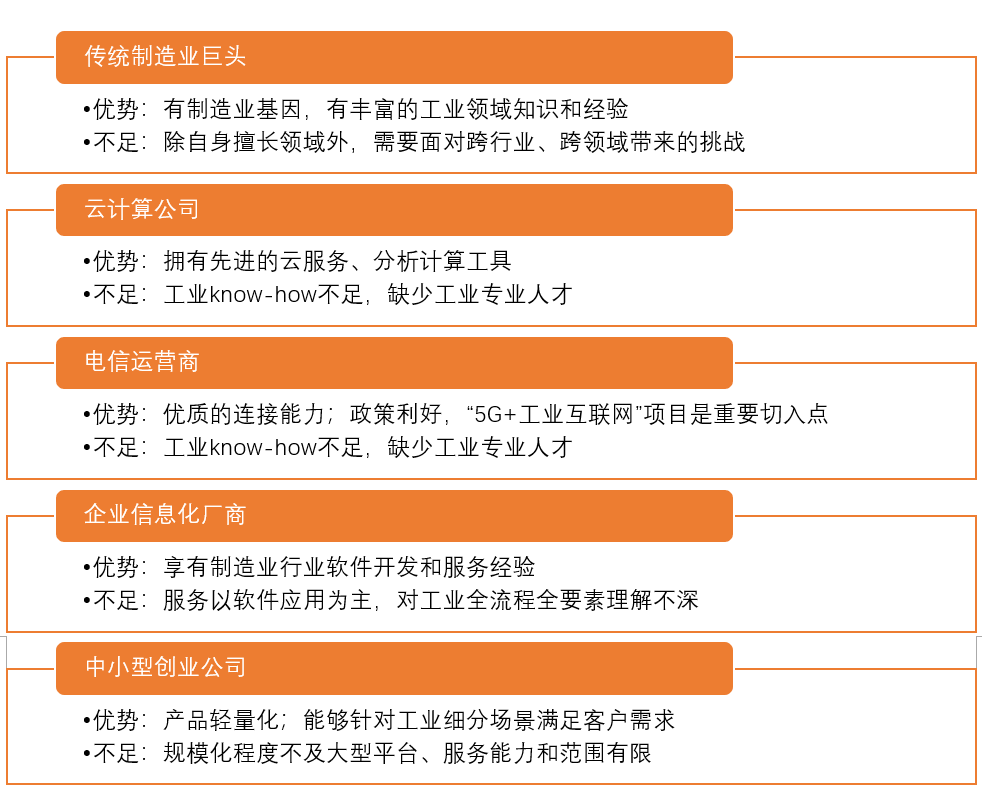

2.不同出身类型的工业物联网平台特点比对

来源:物联传媒,《中国物联网平台产业研究报告(2022版)》

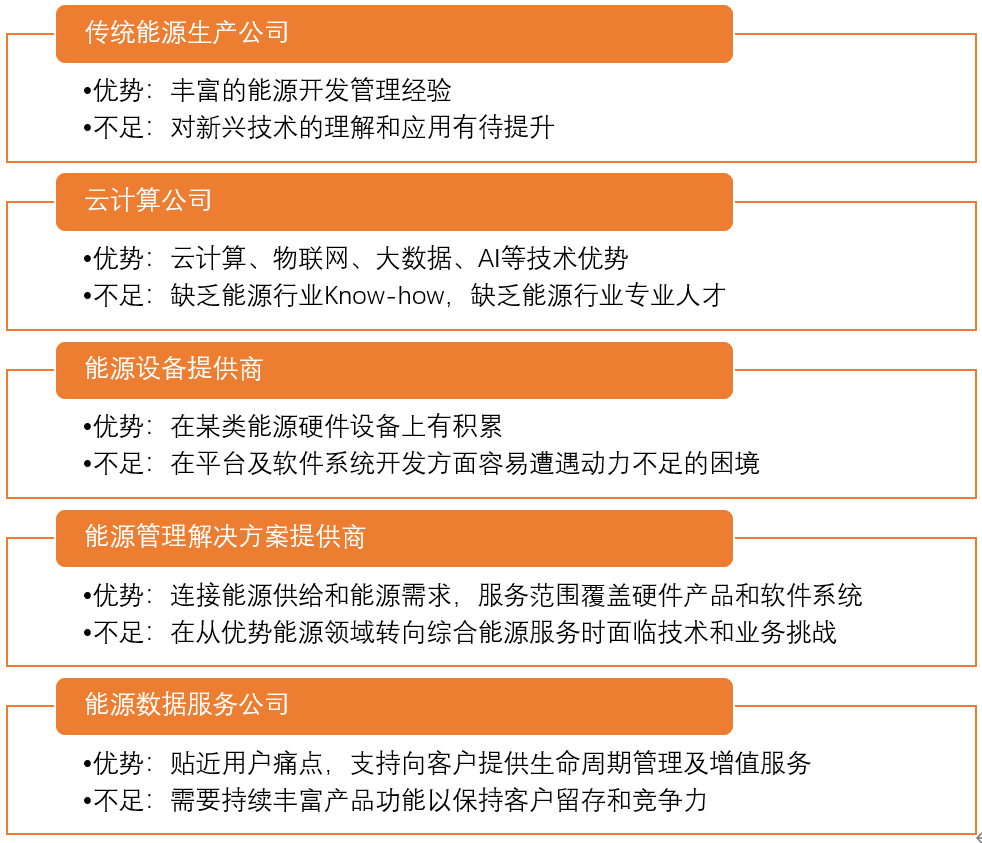

3.不同出身类型的能源物联网平台的特点比对

来源:物联传媒,《中国物联网平台产业研究报告(2022版)》

寻找破局方法

事实上,经过长期市场经验积累,物联网平台普遍从“宣传产品”转向“宣传场景应用”,这意味着平台厂商真正去解决客户在实际场景中的具体问题,而不是简单作为底层通用的工具。正因如此,各个不同行业似乎都出现了自家眼里的“平台”入侵者,更多玩家相聚在同一赛道。

经过对行业公司的调研,物联传媒总结了时下物联网平台增长营收及利润的一般方式:

扩大连接设备数量,扩大服务企业数量。

选择的行业场景客户需求多且付费意愿足,付费金额大。

软件产品标准化程度高,增值服务类型丰富。

合理控制定制项目的数量和规模,迅速沉淀项目经验到平台。

展望未来,物联网平台将深度融入到各个千亿级甚至万亿级的智慧场景应用,作为更成熟、功能更齐全的底层工具,支撑起大数据分析、人工智能算法等更高级别的应用。长期耕耘其中的物联网平台厂商,最终亦会收获规模上、营收上的回报。

在此之前,有关物联网平台玩家及市场最新、最全面的动态及格局,亦可参见物联传媒及AIoT星图研究院最新发布的《中国物联网平台产业市场研究报告(2022)》,全面获取产业重要信息。

并行科技邀您共聚2024AGIC深圳(国际)通用人工智能产业博览会

领驭科技将亮相AGIC深圳(国际)通用人工智能产业博览会,“瀚鹏AI”打造企业新质生产力

【IOTE】专注大中功率RFID读写器的推广—上海舜识将亮相IOTE国际物联网展

【IOTE】RFID智能硬件识别解决方案商—瑞弗艾迪将亮相IOTE国际物联网展

【IOTE】国内定制化物联设备与特种电子标签先驱品牌——鼎界物联将亮相IOTE国际物联网展

【IOTE】物联网应用专家—罗维尼科技将亮相IOTE国际物联网展

【IOTE】平头哥邀你相聚2024IOTE国际物联网展·深圳站

【IOTE】以位置服务为中心的物联网芯片及解决方案供应商—芯与物将亮相IOTE国际物联网展

【物联网展 公众号】

物联网展客服 微信