时间:2024年08月28-30日深圳国际会展中心(宝安新馆)

发布时间:2023-04-28

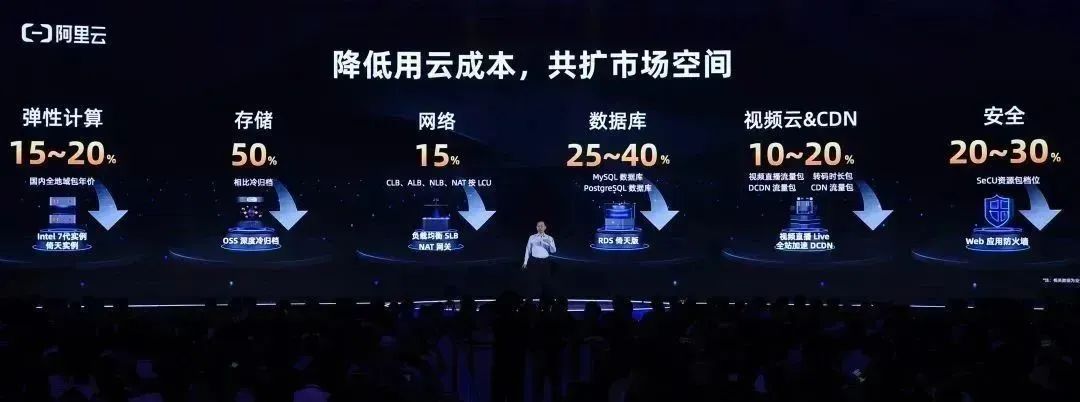

4月26日,#阿里云宣布史上最大规模降价 登上热搜,涉及弹性计算、存储、网络、数据库、视频云&CDN、安全六大核心产品线,产品价格下调幅度均在15%至50%。调整将于5月7日生效,用户目前可通过阿里云官网获得新的优惠价格。

图片来源:阿里云,2023阿里云合作伙伴大会

图片来源网络,数据可供参考

坦白说,在云计算整个行业,尤其第一梯队的云产品降价算不上新鲜事。但用上“史上最大规模降价”这样的字眼后,是否能投射当前企业及行业的发展状况,真正影响云计算客户的部署决策,是当下可以讨论的话题。

云市场普遍现象:十年降价“50”次

亚马逊云科技是目前全球云计算IaaS市场占有率第一名,有数据统计,自2006年推出服务以来,到2016年亚马逊云产品总共施行了52次降价,当时人们对亚马逊云产品降价不再感到意外,亚马逊也对外表示价格下降是该业务核心理念的一部分。

阿里云也同样在发展过程中多次降价——2014年11月云服务器和云数据库产品价格下调达到20%;2016年10月中国区全线云产品价格最高下调50%;2018年6月含弹性计算、存储、性能测试PTS在内的核心产品不同程度降价,最高降幅达50%。例子不胜枚举,一年内多次降价也十分常见,且本次的官方通稿也特别强调了:过去十年阿里云将计算的成本降低了80%,存储成本下降了近9成。

另外,在很多次官宣价格调整时,以亚马逊云科技、阿里云为代表的云厂商,都会陈述此举并非是恶意的价格战,“规模效应使云厂商成本下降,进而将红利释放给用户”是常见解释。

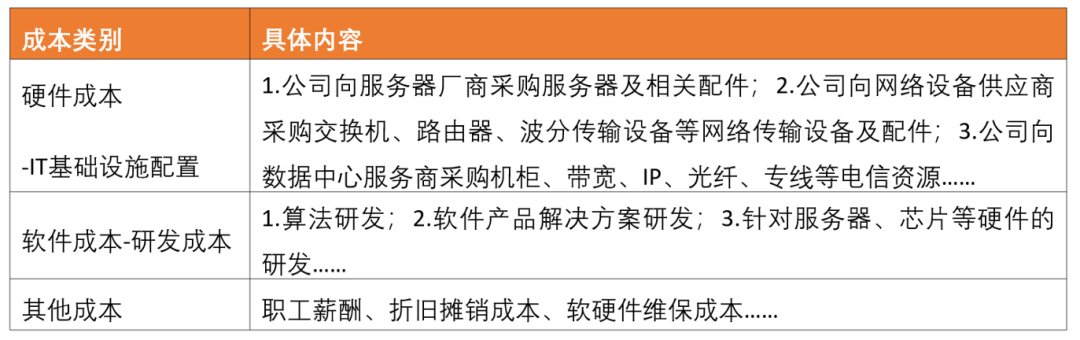

而从成本结构来分析,云厂商的成本类型基本分为数据中心硬件配置成本、软件研发成本、折旧摊销成本、数据中心维护成本、职工薪酬,且一般是数据中心配置、折旧摊销成本占比较大(云业务的折旧成本极高)。

由于云计算希望用户使用IT资源像用水、用电一样方便,按需即取、灵活扩容成为基本能力,那么就要提前部署很多资源。而为了降低数据中心资源闲置或过剩的比例,就可以通过降价来获取更多客户,紧接着这些客户对资源的用量增加,就能提高资源利用率或提高软件使用量、降低边际成本,支撑企业进一步降价获取更大规模客户。

这样一来,降价、提高资源用量、降低边际成本,是云厂商都比较认可的正向循环。

降价行为背后,云行业过去3年发生了哪些变化?

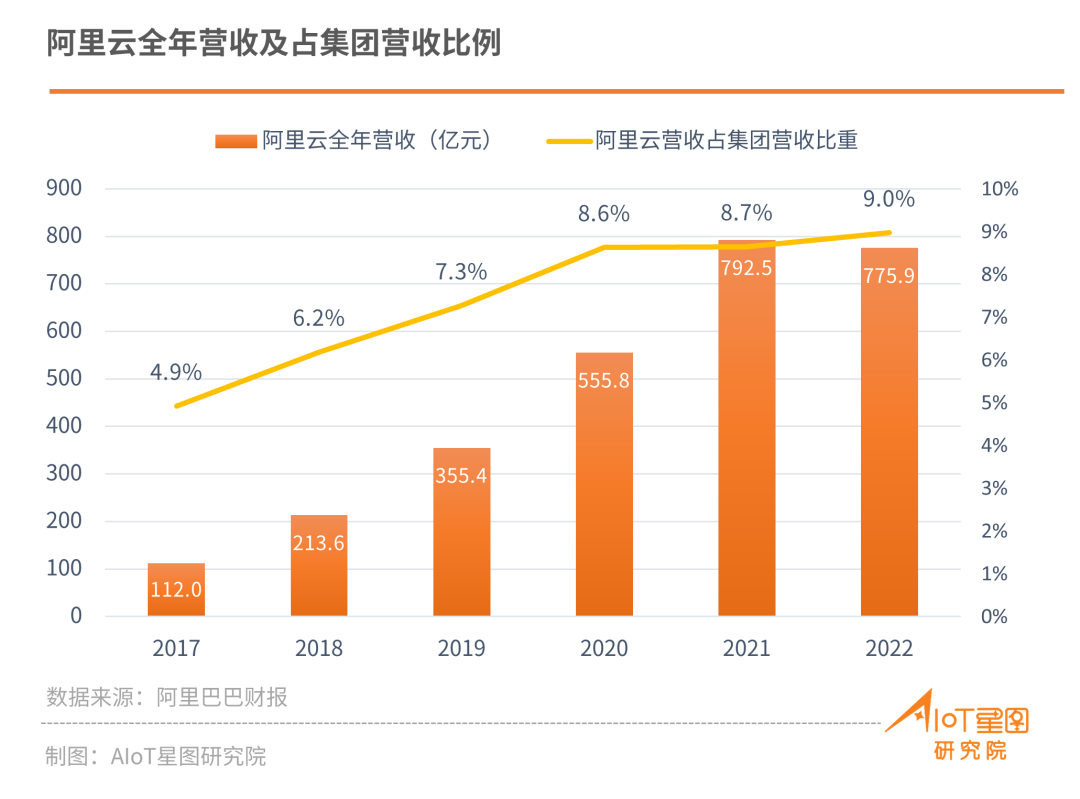

众所周知,阿里云所贡献的营收成为了集团的第二增长曲线。但也很明显,阿里云的增长正面临关键的阵痛期。(注:从2021年Q4起,下表中收录的营收数据为“抵消跨分部后营收”)

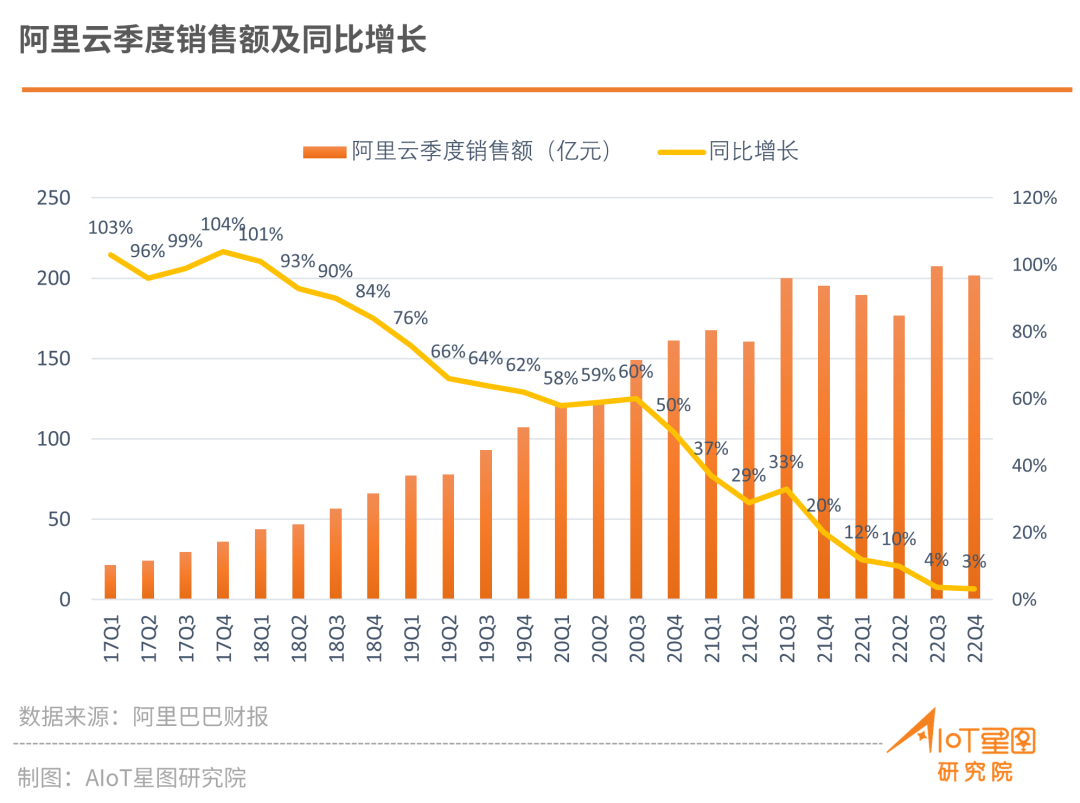

大约从2020自然年第三季度开始,阿里云季度营收“同比增长”数值便持续下滑——从60%跌倒了最新季度的3%。但放眼国内或国际云计算市场发展趋势,此时都不至于达到“天花板”,阿里云高管同样也表示:不是市场小,而是环境差。

更令人焦急的是,这样的“环境”似乎更对互联网云有影响。

2022全年天翼云收入达到579亿元,同比增长107.5%;移动云收入503亿元,同比增长108.1%;联通云收入361亿元,同比增长121%。过去一年运营商云纷纷获得了高速增长。

而互联网云的高速增长还是发生在2020年以前。到2020年疫情刚出现时,因为线上授课、线上办公等在线需求的激增,云计算企服行业一度热闹非凡,配合新基建政策,单家公司3000亿、5000亿的投资大手笔皆有发生,行业整体的投资热情也达到高点。

到疫情中期,一方面传统企业数字化转型意识确有提升,另一方面部分企业对云计算的价值仍持有怀疑。云计算公司为此招兵买马并设立多个细分行业团队如工业、零售、医疗、汽车等,致力从IaaS向上延伸到PaaS、SaaS,扩大客户数量和丰富收入结构。

但随着全球经济的持续下行,云厂商的客户开始调整支出,大多数云厂商自身也遭遇发展瓶颈,所有企业都在重新制定战略,力求确立更健康、更长期的商业经营模式。之前在2021年上市的几家第三方独立云服务商,上市后短时间内达到股价高点,此后便一路下退,似乎成了这片战场上压力更大的玩家。

再到后来,国内有关国资云的讨论迅速增多,互联网出身的云大厂突然面对运营商云、华为云这样的黑马,此前“以规模为优先”的战略,纷纷都调整为“追求利润、追求高质量”增长。

综上,政策、经济环境的变化确实使互联网云高速增长的态势受到影响,各家也都在基于新的环境制定新的策略,包括:

1)互联网云厂商已经在策略上接受IaaS市场份额的下降,投入更多精力到PaaS和行业SaaS业务中。在他们认为,目前比起IaaS总规模,哪些产品能成为单赛道的冠军更加重要,这才是真正的规模经济,因此大家都陆续从行业和地理区域角度来思考问题。

2)第一梯队厂商基本都已着手自研芯片、数据库、操作系统、服务器等软件/硬件资源,旨在提高经营效率、优化成本结构。

3)调整定位,重新规划关键的目标客户和项目落地形式。例如腾讯云决定放弃大包大揽的集成项目,其行业线只在项目初期承担从0-1或从1-3的研发工作,逐渐抽象出标准化的产品解决方案后,到复制阶段则是依靠区域销售、合作伙伴负责从3-10的推广。另外,2022年11月腾讯云专门发布了运营商品牌WeTele,目的为运营商数字化转型提供服务;阿里云也从2023年开始加强运营商专属团队,计划开展多项合作。

降价之后,对其他云厂商有何影响?

同属于第一梯队的云厂商大概率会有跟进动作,而其他中/小型云厂商由于早就选择了避开与第一梯队玩家直接竞争的商业路径,很难说本轮降价会对其有重大影响,他们的经营要点还是集中在快速建立有特色的技术和行业壁垒。

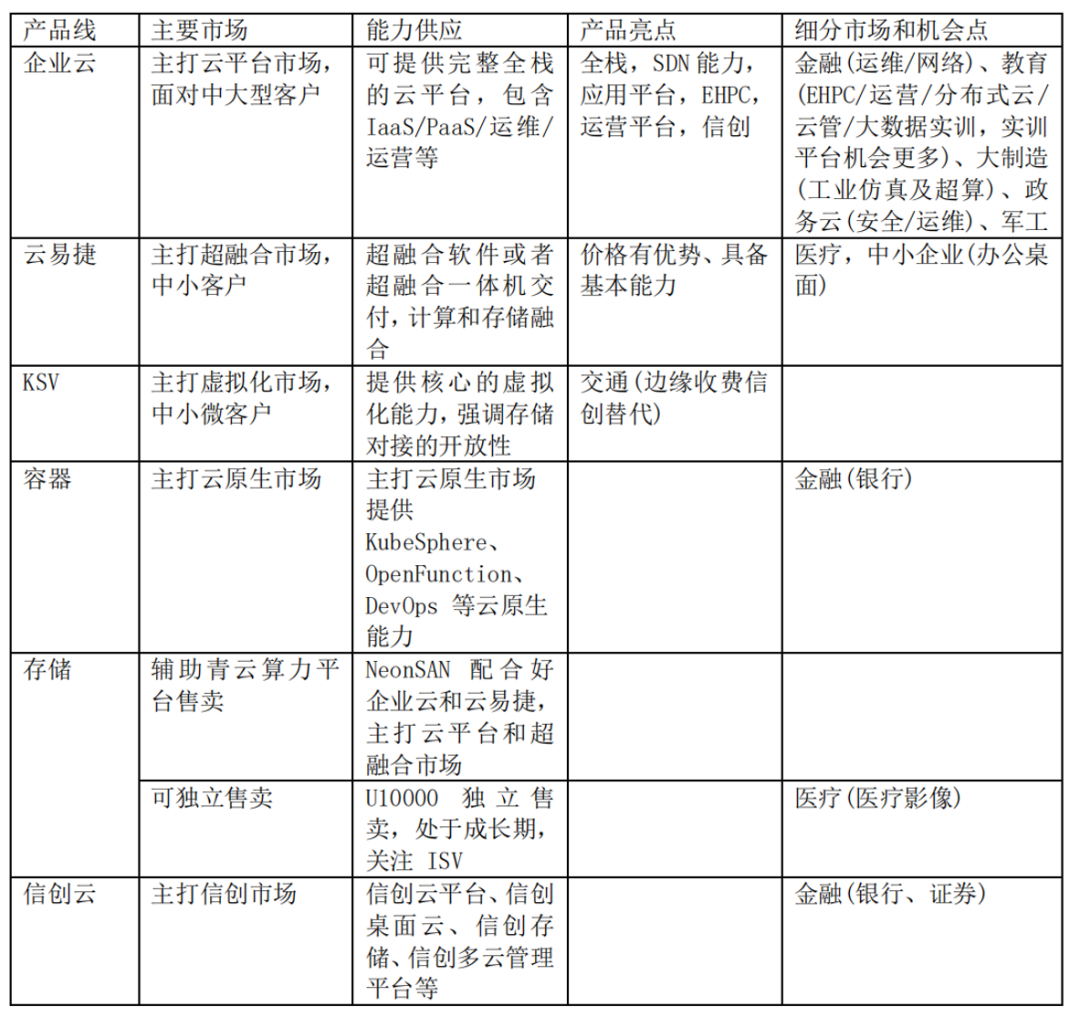

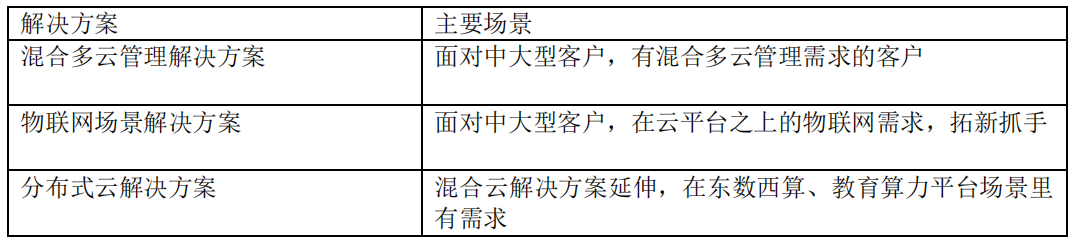

参考混合云ICT服务商青云科技在2022年报中披露的:公司公有云业务规模较小,但公司公有云的相关技术仍具有较强实力,未来公司对于该项业务的核心定位,是将其作为混合云战略的一部分,形成具有独特竞争优势的、高度一致体验的混合云解决方案进行交付。

青云科技也另外在年报中披露2023经营计划,主要分为3个角度:

1)公司销售将继续以标准化产品为主,以算力平台为核心。

2)其他场景以解决方案形式输出并结合合作伙伴能力。

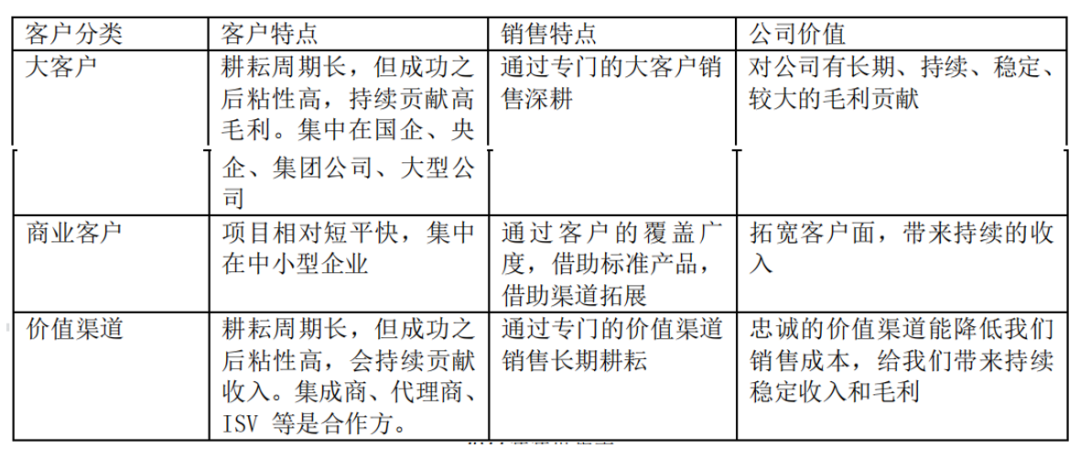

3)针对不同的客户类型和对公司的价值,采取不同的销售策略立体式拓展客户。

其他厂商的情况与此会有相似之处。总之,2023年的中国云计算市场,依然充满竞争与挑战,但整体都会朝着对客户有利的方向调整、演变下去……

更多IoT领域技术发展与应用信息,将在IOTE 2023 上海国际物联网展上呈现,2023年5月17-19日在上海世博展览馆汇聚全球超350+家参展企业、5万+来自工业、物流、基础建设、智慧城市、智慧零售领域的专业集成商、终端用户参观展会。

并行科技邀您共聚2024AGIC深圳(国际)通用人工智能产业博览会

领驭科技将亮相AGIC深圳(国际)通用人工智能产业博览会,“瀚鹏AI”打造企业新质生产力

【IOTE】专注大中功率RFID读写器的推广—上海舜识将亮相IOTE国际物联网展

【IOTE】RFID智能硬件识别解决方案商—瑞弗艾迪将亮相IOTE国际物联网展

【IOTE】国内定制化物联设备与特种电子标签先驱品牌——鼎界物联将亮相IOTE国际物联网展

【IOTE】物联网应用专家—罗维尼科技将亮相IOTE国际物联网展

【IOTE】平头哥邀你相聚2024IOTE国际物联网展·深圳站

【IOTE】以位置服务为中心的物联网芯片及解决方案供应商—芯与物将亮相IOTE国际物联网展

【物联网展 公众号】

物联网展客服 微信