时间:2024年08月28-30日深圳国际会展中心(宝安新馆)

发布时间:2022-04-25

随着上市企业披露年度财报进入尾声,安防行业三巨头海大宇2021年年报已全部发布完成。

根据财报发布顺序,我们先来看看宇视科技。

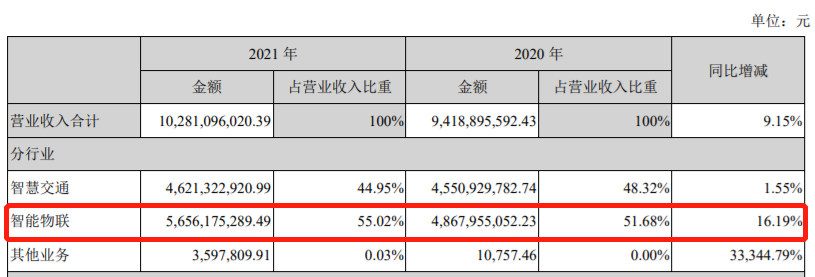

据披露,2021年千方科技(宇视科技母公司)营收102.81亿元,同比增长9.15%。其中,以宇视科技为主的智能物联业务(包括部分物联产品在智慧交通领域的销售),2021年实现收入60.74亿元,同比增长15.11%,净利润为5.72亿元。

来源:千方科技

其中 PBG业务与2020年基本持平,EBG收入增长19.2%,海外增长27.9%。

而后,发布财报的是海康威视。

2021年度,海康威视实现营业总收入814.20亿元,比上年同期增长28.21%;归属于上市公司股东的净利润168.00亿元,比上年同期增长25.51%。

来源:海康财报

而大华股份也在昨天正式披露了。

从财报数据来看,2021年度,大华股份营业总收入约为328.35亿元,比上年同期增长24.07%。

来源:大华财报

海康、大华、宇视(千方科技)是安防摄像头领域的三巨头,视频摄像头在过去几年,经历了快速增长周期,行业三巨头也在迅速增长。

但在最新的2021年年报中,三巨头都不约而同的将自己的主营业务定义“智能物联”,其中大华的叫法是“智慧物联”,名字略有差别。

在这三家企业的2021年报里,“物联”是最高频的名词。在千方科技的年报中,“物联”出现了105次,而“安防”仅有12次;在海康威视的年报里,“物联”出现了176次,“安防”为60次;在大华的年报中,“物联”则出现了218次,“安防”则只有56次。

这些数据无不表明:安防概念已经接近天花板,企业需要更换赛道,而这个赛道无疑就是AIoT。

内外交困之下

安防行业天花板隐现

在宏观金融环境不利的情况下,结合三家企业的年度财报,可以看出当前这个大环境给安防行业带来的几个困境:

国际关系方面:随着逆全球化趋势的加剧,部分国家之间的冲突对抗继续加大,政治经济形势对商业经营带来的挑战日益严峻。

疫情方面:全球疫情持续了两三年,防疫抗疫工作仍然对区域经济带来巨大的影响,如影响了报告期内部分地区的项目收款较慢。

缺芯方面:全球芯片短缺的情况仍然在持续,原材料价格上涨加剧了制造成本的上行,这对三家企业造成了不同程度的影响。同时,为尽可能降低缺芯带来较大的负面影响,企业在报告期内进行了大量的材料备货。

在这些给众多行业都带来巨大影响的困境背后,如果把眼光再聚焦回安防行业本身,会发现这个行业的发展已经到了天花板。

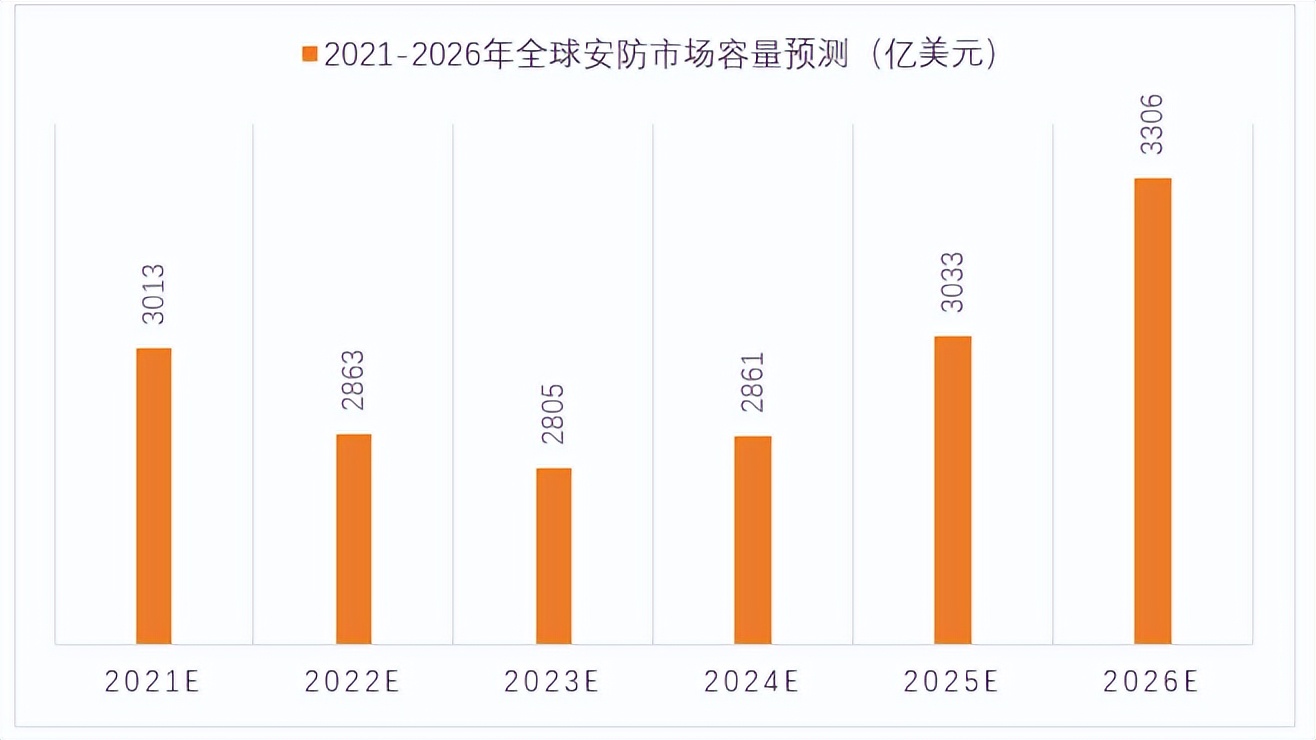

从下面这组来自前瞻研究院的数据可以看出,近两年全球安防行业市场将继续呈现下降趋势。

资料来源:前瞻产业研究院

仅从国内这个市场来看,由于对教育行业、房地产行业政策的调整,导致行业洗牌,带来诸多变化。

在这种内外交困的处境下,企业业务方向的升级转型势在必行。幸而,近几年来,随着AI、大数据、云计算等新兴技术与安防行业的高度融合,使得安防行业的边界得到持续不断地拓展,借助AIoT给安防行业赋能,从而带来巨大的增长动力。

事实上,以海大宇为首的安防行业三巨头,都在有意无意中对外透露出,企业不是归属于安防行业,它们的定位纷纷转向了“智能物联”、“视频物联”等。

安防企业集体修炼内功

海大宇纷纷调转战略定位

宇视科技:

财报难觅“安防”两字,国内智慧物联三甲企业取而代之

2021年,宇视科技启动内部业务架构变革重组,将国内业务调整成PBG、EBG两个业务群,面对不同类型的市场和客户,各自聚焦目标市场,分别为公共服务领域用户和企事业用户提供服务。

市场方面

从国内市场来看,目前已形成六个片区、三个代表处、两个事业群、一个事业部的市场布局。在全国30个省会城市、直辖市均已设立一级办事处机构,实现全国省会城市全覆盖。同时在全国非省会城市布局了80多个二级办事处机构。

在国际市场来看,宇视科技在全球多个国家建立了分支机构,并通过多级渠道覆盖约150个国家和地区智能物联侧的研发投入。

产品方面

宇视科技的产品品类不断扩张,推出了新一代结构化相机以及雷视一体等产品加强前端能力、通用云存储产品“泰山”支持东数西算等对通用存储和计算的需求、分布式显控产品等系列。

平台方面

宇视科技对前期自研的软硬件平台进行了升级:IMOS 平台升级到 10.0 版本变为服务+数据双总线架构、VDS 视频数据服务平台升级到 2.0 版本、昆仑视频解析一体机升级到第五代、在家庭和个人市场也升级了第三代潼关智能门禁和网联型智能锁等产品。

公司智能物联业务自成立以来,不断迭代自己全系产品软件系统的统一调度平台,并于2021年公司发布IMOS 10.0版本,围绕去中心化理念,针对云平台、边缘计算、终端三大类产品的特点进行二次设计及深度优化,其核心逻辑架构图如下:

放眼未来,宇视科技将会采取在区域下沉和渠道下沉策略,力争在2022年实现国内区县市场全覆盖,同时加速海外重点区域销售布局,力争在2022年实现百万以上人口的国家和地区全覆盖。

据宇视科技总裁张鹏国介绍,据权威机构数据统计,在中国县镇级市场,视频监控的普及率仅约6%-10%。这就意味着,还有很大的市场空间待挖掘。

前几年,平安城市、雪亮工程等政府项目基本在国家、省、市等区域铺开并完成,市场既成熟又饱和。

如今,国家力推乡村振兴计划,推进城镇化、城乡一体化,智慧城市、美丽乡村、智慧社区等正快速下沉,安防应用从C1-C3向C4-C7快速推进(注:C1-C7分别对应国-省-地市-区县-乡镇-村-家庭)。

如在县镇市场中,对看守商铺、鱼塘、田地以及看家护院、关怀留守老人与儿童等的产品类需求正快速递增和普及,视频监控产品成为C4-C7市场需求增速最高的电子产品品类之一。

为迎接“安防下乡、渠道下沉”的大势,就在上个月,宇视科技发布一个全新子品牌“阿宇”,该品牌正是为区域和渠道下沉而生,深耕区县、乡镇以下的C4-C7市场。

海康威视:

进入新的跃变阶段,以“智能物联AIOT”定义自己

20年前,海康威视以安防为入口,随后用二十年的开拓和积累,成为行业龙头,见证和参与了安防行业的发展壮大。

综合此前数据来看,本次海康发布的2021年度的营收和净利润增长率,继2017年以来创近四年最佳。可以说,这份“漂亮”的数据是海康成立20周年最好的礼物。

如今,海康威视不再以安防龙头企业定义自己,也不再以视频为核心,而是将业务领域明确定位为“智能物联AIOT”,智慧安防成为智能物联落地的主战场。

其实,海康威视对于智能物联的布局可以追溯到2015年前后。彼时,海康威视就开始多方位布局除了视频之外的智能感知方面。

海康威视提供的物联感知技术手段从可见光拓展到毫米波、红外、X光、声波等更广泛的领域,提供的产品从物联感知设备拓展到与人工智能、大数据技术充分融合的智能物联产品、IT基础产品、平台服务产品、数据服务产品和应用服务产品,从事的领域从综合安防拓展到智能家居、数字化企业、智慧行业和智慧城市。

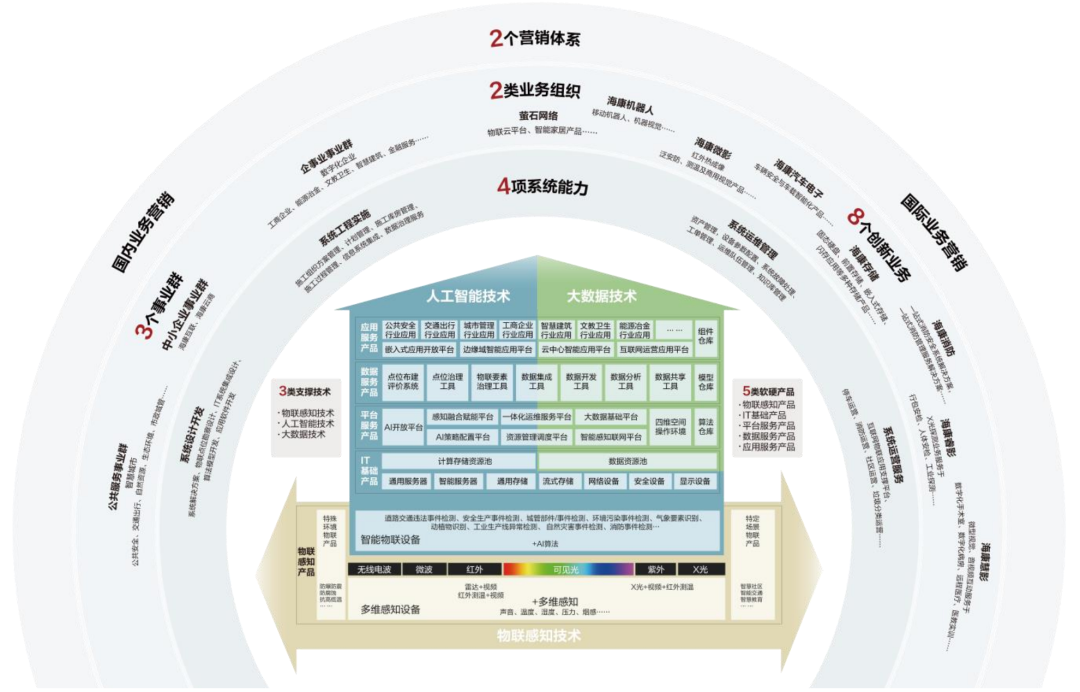

而今,海康威视的业务可概括为“35422”:

3类支撑技术包括物联感知技术、人工智能技术和大数据技术;

5类软硬产品包括物联感知产品、IT基础产品、平台服务产品、数据服务产品和应用服务产品;

4项系统能力包括系统设计开发、系统工程实施、系统运维管理和系统运营服务;

2类业务组织包括3个事业群(公共服务事业群、企事业事业群和中小企业事业群)和8个创新业务(智能家居、移动机器人与机器视觉、红外热成像、汽车电子、智慧存储、智慧消防、智慧安检、智慧医疗);

2大营销体系包括国内业务营销体系和国际业务营销体系。

大华股份:

两纵”的业务战略布局以及“两横”的技术体系

大华股份将企业战略定位为以视频为核心的智慧物联解决方案提供商和运营服务商,在HOC城市之心的基础上全新升级并发布了Dahua Think# 战略,并已形成了“两纵”的业务战略布局以及“两横”的技术体系。

“两纵”的业务战略布局:

在城市业务领域,公司AI、大数据、云计算与客户业务流程充分适配,进行数智赋。目前,公司重点投入交警交通、智慧城镇、数字政府、社会治安、绿色生态、智慧养老等政府业务新领域,已沉淀的细分场景超5000个,开发业务组件超800个,推出行业解决方案200多个。

在企业业务领域,公司将AI、大数据等先进技术与行业数据结合,深入千行百业,挖掘企业数字化、智能化需求。目前,公司重点探索的领域包括制造、建筑、教育、电力、石化、煤炭、钢铁、金融、医疗、物流、文旅、农产、零售等领,已沉淀的细分市场超3000个,开发业务组件1000多个,累计形成行业解决方案300多个。

“两横”的技术体系:

基于公司城市与企业两大业务战略,大华股份构建了AIoT、物联数智平台两大核心技术体系;

AIoT方面,大华股份将构建领先的感知、连接与控制能力,全面、真实地构筑数智世界:通过对世界的全面感知,精准构建场景;对多元化的数据连接,充分表达世界;对世界的控制与协作,让物成为人的延伸;对局部的实时业务闭环,让边缘智能得以发挥作用。

物联数智平台方面,通过行业软件范式沉淀,构筑起一个体系化平台:云联万物,让物联数据按需而聚;视图智能,让视频技 术助力行业发展;大数据挖掘多维数据价值,让数据驱动业务创新。

紧跟政策脚步

海大宇智慧物联布局特征已现

在2021年,不管是政府还是企业,在投入方面,都比较慎重,但2022年,受益于国家宏观政策的调控以及大环境的影响,政府在智能物联方面的投入会增大,企业数字化转型的需求和投入也会有很大提升。而在智慧物联的布局上,三家企业呈现以下几大特征:

聚焦垂直大场景,用场景定义产品及方案

由于智能物联的应用场景高度碎片化,未来相当长的时间内,场景定义产品、场景定义解决方案的发展模式仍然是满足用户需求的主要方式。面对不同客户的应用场景,客户需求变得多样化,根据不同客户类型,用定制化模块化方式来满足需求,是保证市场竞争力的关键所在,在海康威视、大华等在近两年针对不同场景应用划分不同事业部,聚焦业务目标的战略是业绩稳定增长的保证

业务形态:终端+云平台+生态

终端硬件是立足之本,云平台是数字经济浪潮下时代需求,生态是业务闭环,三者相辅相成,才能更好满足各类场景碎片化需求。平台及生态服务在营收占比越来越高,大有超越硬件产品的态势。

安防场景外延伸业务暴涨

在安防场景外,有了物联感知、AI算法、平台软件积累,在创新业务的开发驾轻就熟,创新业务中工业互联、智能家居等都是万亿市场,放大视频企业的价值,观察三家企业的财报数据可以得出,AIoT赋能下视频企业有了更大的发展空间。

持续角逐下沉市场,提供更具品质的产品和服务

下沉,从2015年就频繁被提起,现在看来,除了少数的几个企业外,其余的平台也好、商家也罢,大都一地鸡毛。目前,三家企业在全面支撑高质量业务发展聚焦重点城市/重点国家一线的同时,也在持续开拓下沉市场,采取渠道+服务双下沉的策略。

参考资料:

千方科技、海康威视、大华股份2021年年度报告

并行科技邀您共聚2024AGIC深圳(国际)通用人工智能产业博览会

领驭科技将亮相AGIC深圳(国际)通用人工智能产业博览会,“瀚鹏AI”打造企业新质生产力

【IOTE】专注大中功率RFID读写器的推广—上海舜识将亮相IOTE国际物联网展

【IOTE】RFID智能硬件识别解决方案商—瑞弗艾迪将亮相IOTE国际物联网展

【IOTE】国内定制化物联设备与特种电子标签先驱品牌——鼎界物联将亮相IOTE国际物联网展

【IOTE】物联网应用专家—罗维尼科技将亮相IOTE国际物联网展

【IOTE】平头哥邀你相聚2024IOTE国际物联网展·深圳站

【IOTE】以位置服务为中心的物联网芯片及解决方案供应商—芯与物将亮相IOTE国际物联网展

【物联网展 公众号】

物联网展客服 微信